:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/IIWSDA2O2JCENC2DIMEUAAX5UM.jpg)

George Kaloudis is a research analyst for CoinDesk Research.

Busca en Google (o en DuckDuckGo) la palabra “inflación” y encontrarás artículos con titulares de básicamente cualquier medio diciendo algo como “La inflación de EE. UU. marca un récord en cuatro décadas y alcanza 8,5 % en marzo”. Es un número grande. Cuando el miedo a la inflación entra en la conversación, los inversionistas se desvían del riesgo y se escudan en coberturas contra la inflación y activos de reserva de valor como el oro y... ¿bitcoin?

Read this article in English.

Entonces, ¿por qué el precio de bitcoin no se disparó tras el aumento de la inflación la semana pasada? ¿No es bitcoin un buen escudo contra la inflación? ¿Se convertirá alguna vez en un depósito de valor?

A pesar de toda su promesa, las propiedades de dinero sólido de Bitcoin deberían convertirlo en una cobertura útil contra la inflación y una reserva de valor. Eso se ha derrumbado. Entonces, ¿qué más? ¿Qué tan aspiracional es la narrativa de "bitcoin como depósito de valor"? ¿Están perdidos los inversores de bitcoin? ¿Por qué bitcoin actúa como una acción tecnológica?

Todo eso (y quizás más) debajo…

– George Kaloudis

La teoría económica predominante se basa en tres pilares: producción, dinero y expectativas. Las personas y los grupos que dirigen las economías quieren aumentar la producción económica y fortalecer su dinero soberano frente a otras monedas mientras gestionan las expectativas para el futuro para evitar recesiones económicas. No hay suficiente espacio en una columna para sumergirse en los detalles escabrosos de todos estos conceptos, pero centrémonos en el dinero, las expectativas y la entidad responsable de esos dos en los Estados Unidos, la Reserva Federal, y unamos estos términos con los recientes problemas de inflación (¡y Bitcoin!).

La Reserva Federal es responsable de la política monetaria en los Estados Unidos y apunta a asegurar “máximo empleo, precios estables y tasas de interés moderadas a largo plazo”. Existen tres palancas que puede utilizar para lograr estos objetivos: 1) operaciones de mercado abierto (es decir, “imprimir dinero”), 2) la tasa de descuento (es decir, “tasa de interés), y 3) requisitos de reserva (es decir, “reglas de depósito en bóveda”). Imprimir dinero (comprando bonos y “cosas”) y cambiar tasas de interés (modificando la tasa que cobra a los bancos por prestar dinero de la noche a la mañana) son los principales mecanismos que hemos visto emplear al organismo recientemente.

Y, wow, la Reserva sí que tiene sus manos llenas en este momento.

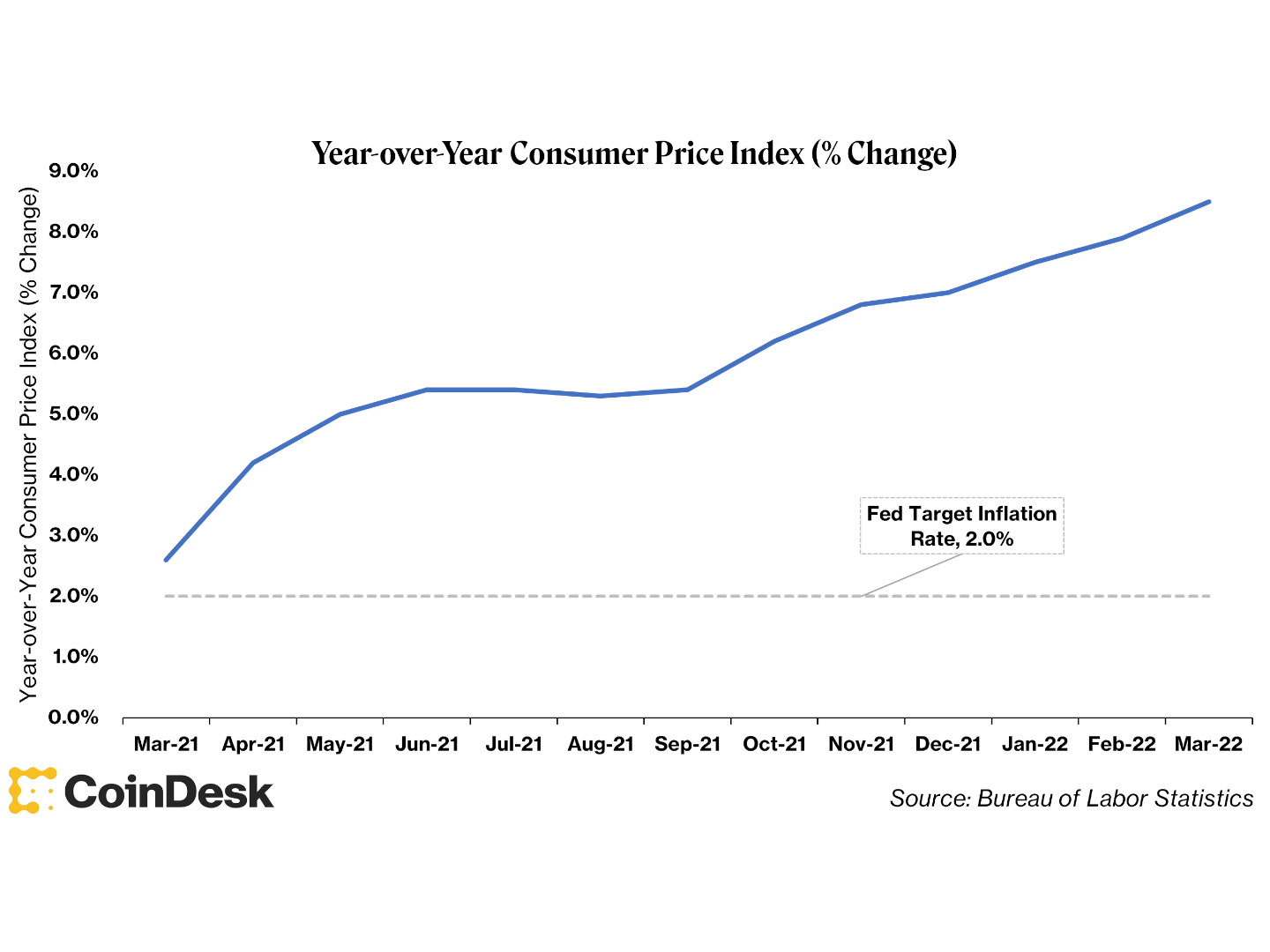

“Precios estables” es un objetivo para la autoridad, y eso ha significado históricamente un 2% de inflación por año, lo que implica que la Reserva Federal quiere que las cosas cuesten un 2% más cada año. Bueno, la semana pasada el Índice de Precios al Consumidor (CPI, por sus siglas en inglés), que tiene el objetivo de medir la inflación, saltó a un máximo en cuatro décadas de 8,5% interanual en marzo. Básicamente, el burrito de $10 del año pasado ahora cuesta $10,85. Eso no es bueno. Sumado a esto, las métricas del CPI interanual se han excedido un 2% por mes desde marzo de 2021. La inflación claramente no es transitoria.

No voy a hablar acerca de la impresión monetaria sin precedentes y las tasas de interés a cero que nos han traído hasta aquí. En su lugar, hablaré acerca de qué están haciendo los inversores para proteger sus porfolios.

En tiempos de alta inflación e incertidumbre económica, los inversores apuntan a activos seguros, y hay una tendencia a la calidad. En la práctica, cuando el sentimiento rechaza los activos riesgosos, los inversores venden sus acciones tecnológicas riesgosas y compran algo como bonos o, si realmente temen a la inflación, algo fuerte como el oro.

Y, ¿sabes qué es mejor que el oro? El oro 2.0, por supuesto. Bitcoin (o el activo de reserva 3.0). Tenemos alta inflación y por eso todo el mundo quiso adquirir bitcoin y su precio se disparó, ¿verdad? No exactamente…

(12-Month Percentage Change, Consumer Price Index / Bureau of Labor Statistics)

¿Y qué más da? Esto es dinero sólido, ¿verdad? Esta es una reserva de valor con un programa actual de suministro y emisiones conocido, ¿cierto? ¿No es probable que bitcoin sea escaso? Pensé que el cronograma de emisiones de bitcoin no cambiaría a medida que aumentaba la demanda del activo, ¿no es así?

Todo eso es cierto: Bitcoin tiene una política monetaria conocida con un límite máximo y un programa de acuñación predeterminado; cualquier persona con un nodo completo (una computadora básica con algún software) puede decirte cuántos bitcoins hay en circulación; y, si el precio de bitcoin fuera de $1 millón mañana, las monedas no se extraerían más rápido de lo que se extraen hoy.

Pero falta una cosa.

Narrativa.

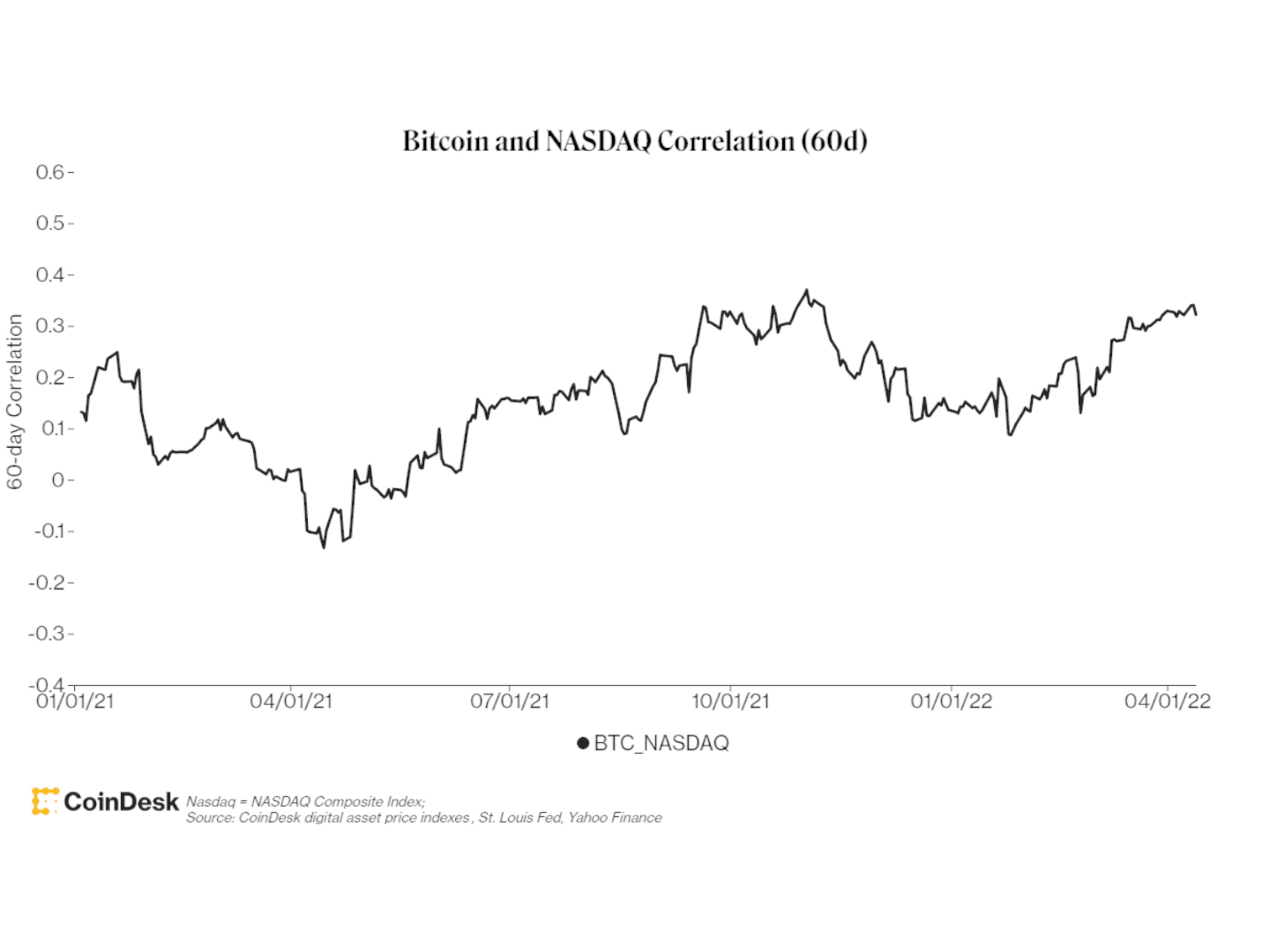

(60-Day Bitcoin correlation to NASDAQ / CoinDesk Research)

En una retrospectiva de 60 días, el precio de bitcoin ha estado algo correlacionado (coeficiente de correlación > 0,20) con las acciones tecnológicas en el Nasdaq durante aproximadamente el 50 % de los días de trading en 2022. Creo que la razón es bastante simple. Si bien las propiedades de dinero fuerte de bitcoin lo convierten en un activo seguro para sus seguidores, los inversores ven un activo de riesgo debido a su volatilidad y su subida de precio asimétrica, como la del sector tecnológico. Cuando los inversores quieren reducir el riesgo, venden acciones junto con bitcoin. Entonces, bitcoin aún no es un activo seguro o de riesgo. En cambio, creo que es mejor llamarlo “a todo o nada”.

Como tal, probablemente es más acertado referirse a bitcoin como un depósito de valor aspiracional. Sí, un sistema monetario de transferencia de valor sólido, sin permisos, sin censura y sin fronteras con una política monetaria predecible es teóricamente una gran reserva de valor, pero hasta que esa narrativa penetre en más de 100 millones de personas, las restantes 7.800 millones no verán ese sistema como reserva de valor, y esa narrativa prevalecerá. Por ahora.

Esta columna de opinión fue traducida por Marina Lammertyn.

DISCLOSURE

Please note that our privacy policy, terms of use, cookies, and do not sell my personal information has been updated.

The leader in news and information on cryptocurrency, digital assets and the future of money, CoinDesk is a media outlet that strives for the highest journalistic standards and abides by a strict set of editorial policies. CoinDesk is an independent operating subsidiary of Digital Currency Group, which invests in cryptocurrencies and blockchain startups. As part of their compensation, certain CoinDesk employees, including editorial employees, may receive exposure to DCG equity in the form of stock appreciation rights, which vest over a multi-year period. CoinDesk journalists are not allowed to purchase stock outright in DCG.

George Kaloudis is a research analyst for CoinDesk Research.

George Kaloudis is a research analyst for CoinDesk Research.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/BS2XHU5VAZEMJCJILMTPFOP5BA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/5ZZSXIXNS5A5VID7I2YI2ZET2I.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/AIZ2EYO45JDGZESMFFE3H22YY4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/2UFW3MKXMBAUHDB3K6XWZND47Q.jpg)